医薬品の事業性評価の理論と応用

医薬品のライフサイクルと事業性評価(2)

非臨床評価

2024年10月28日〈通巻第1260号〉

2. 非臨床評価段階

トランスレーショナル・リサーチにおける意思決定の課題

ここでは医薬品開発において、テーマの設定の後から臨床評価の直前までの段階における事業性評価について議論する。この段階はいわゆるトランスレーショナルリサーチにおいて最も重要な課題を含む段階であり、すなわちプロジェクトのコンセプトがそれに引き続く臨床開発段階、更には発売後の実臨床において新薬が示す有効性・安全性を予測することが研究開発の主たる目的である。製薬企業の中では研究企画部門がプロジェクトの責任をもち、意思決定を行うことが多い。この段階のプロジェクトは、(1) 医薬品開発における各段階のうち、必要となる研究開発費が比較的小さい、(2) 費用だけでなく、1プロジェクトあたりに関わる人員、必要とされる時間が比較的少なく、また多くの作業はCROに外注することができるため、製薬企業のキャパシティとして複数のプロジェクトを同時に進められる(逆に、この先の段階に移行するとプロジェクトの数は必然的に絞られてくる)、(3) 標的疾患や標的分子、標的となる生理学的・病理学的メカニズムはある程度定まっているが、プロジェクトのコンセプトが実際にどの程度の臨床的効果につながる(translate)のかがはっきりしない、(4) しかし、まだ化合物に対して実質的な変更を加えることができ、いわゆるバックアップ化合物などの代替戦略を用意することもできる、というような特徴がある。したがって、この段階における事業性評価はプロジェクトの価値最大化のためだけでなく、複数のプロジェクトの中から、大きな投資が必要となる今後の臨床評価段階に進めてゆくべきものを選抜するための指標とならなければならず、しかも、かなり不完全な情報に基づいてその選抜を行わなければならないという性質がある。

トランスレーショナルリサーチにおける最も重大な課題は、非臨床評価段階の化合物の臨床における効果の予測が極めて困難であるということである。化合物が実臨床において示す(ことが期待される)何らかの有効性の尺度の大きさのことをエフェクトサイズあるいは効果サイズなどと呼ぶが、特に非臨床評価段階から化合物のエフェクトサイズを予測することは簡単ではない。もちろん、他にも安全性の予測などトランスレーショナルリサーチの課題は有効性のみに限られたものではない。しかし、臨床入りするプロジェクトの90%が薬事承認を得ることはなく、その失敗の原因のうち最も多いのが、動物や細胞モデルでは有効性が示唆されていた化合物であっても、それをヒトで再現することができないためである。

ところが、医薬品プロジェクトの事業性評価にあたっては、このエフェクトサイズの予測というのが最も重要な因子となる。例えば、新薬Xにおける医師の選好度を市場調査で明らかにしようとする場合、製品のプロファイルのうち安全性については通常は特定の意図を持って開発するということはないために、新薬Xのヒトにおける使用経験が殆ど無い場合には大雑把な仮説を置く事になるが、有効性については特定の有効性を示すことを意図して開発を行ってゆくために、どういったパラメータについて、どの程度の大きさが示せれば、選考度はどのように変化するのか、といったような形で詳細な調査がなされることになる。

一方、医薬品開発を進めていくにあたっての判断の基準も変わってきている。いわゆるme-tooドラッグの時代であれば標準治療とほとんど有用性に差がなくてもプロジェクトは進めるという判断になっていたかもしれないが、昨今では新薬は臨床的に意味のある差異を生み出さなければ、採算性が確保できなくなってきている。したがって、新薬はプラセボに対して統計学的に有意であるというのみでは投資を正当化することが難しく、実際にどの程度の差異をもたらすことができそうか、その差異は臨床的に意味のある差異なのかということが問われなければならない。

非臨床評価段階におけるTPP

プロジェクトの事業性評価は、その化合物のプロファイルを必要とする。しかし、エフェクトサイズ等の予測が困難な場合に、化合物のプロファイルはどのように設定するのがその評価に引き続く経営判断、更には各ステークホルダーへの説明のために最善であるだろうか。ターゲット・プロダクト・プロファイル (TPP) は、まだ製品プロファイルが確定していないような化合物について作成する仮置きのプロファイルのことで、その化合物を開発するプロジェクトの事業性評価はそのTPPを評価することとなる。

TPPに対するプロジェクトチーム、製薬企業の考え方は、それらの主体のプロジェクトに対する態度や期待そのものに他ならない。プロジェクトに対する期待が大きいからと言って、そのTPPにおけるエフェクトサイズを過度に高く設定してしまえば、そのプロジェクトの事業性を過剰に見積もることになってしまい、経営判断を狂わせる原因となってしまうだろう。一方、TPPをあまりにも保守的に設定すればそのプロジェクトへの投資する理由を失ってしまう。しかも、この段階ではどのようなTPPを設定するとしても、その設定について科学的な根拠を示すことが難しい。

このような場合のTPPの設定の仕方には大きく2つの方向性があると思われる。それはすなわち市場主導型と技術主導型との方向性である。前者は、典型的には化合物の最終的なユーザーであり処方意思決定者である医師が、集合的にTPPやその中の特定の有効性パラメータのエフェクトサイズがどのようであれば臨床的に意味のある違いであると思うか、という程度を理解するという方向性である。一方後者は、そもそもどのようなTPPなりエフェクトサイズなりならば当該技術によって実現可能なのかと言うことを理解するという、研究開発サイドからの方向性であると言える。

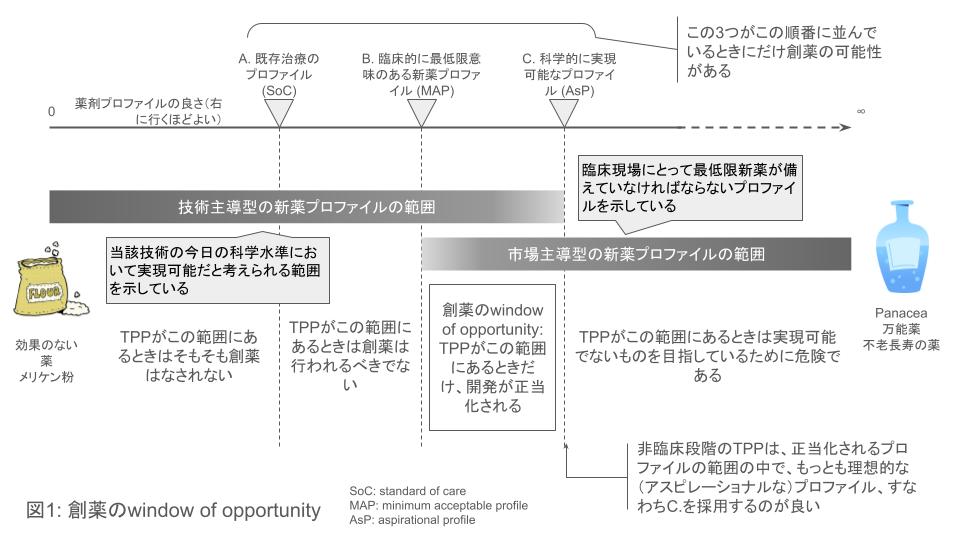

製品のプロファイルとTPPとの考え方を概念的に表現したものが図1である。左から右に向けて、製品のプロファイルの「良さ」が大きくなることを示している。このプロファイルの「良さ」は、上述のエフェクトサイズや安全性などの具体的な属性を含む考え方だが、それだけにとどまらず、例えば対症療法的なのか、疾患修飾的なのか、はたまた治癒的なのかというような離散的あるいは定性的な有効性の性質や、特定の患者集団に対して効果を示すであるとか、更には、見た目の有効性、安全性は既存治療と差がないものの、医師・患者にとっての治療選択肢を増やしている、などの効用も含めた考え方である。この矢印がどのような成分、要素を、どのような割合で含んでいるのか、ということについての深い理解が、適切な開発戦略の立案、実施のためには極めて重要である。

創薬のwindow of opportunity

表1にはプロファイルの「良さ」の直線に3つの点がプロットされている。左から、A. 既存治療のプロファイル、B. 臨床的に最低限意味のある新薬プロファイル、そしてC. 科学的に実現可能なプロファイルである。Aは既存薬のプロファイルであるので理解はしやすい(とはいえ、前述の「良さ」の軸の概念が自明でなければこのAの意義も揺らぐことになる)。Bは「この程度の改善が無いのであれば新薬の登場には意味がない」と医師が考えるようなプロファイルである。これは、前述の市場主導型の新薬のプロファイル設定に基づくものであるが、医師にとってはもちろん新たに使えるようになる新薬のプロファイルは良ければ良いほど望ましいのであるから、ここには上限はないが(医師は究極には一錠ですべての病気が治ってしまう万能薬、panaceaを望むことになるだろう)最低でも既存治療よりも何らかの形で改善されているプロファイルを望むであろうからここには既存治療を基準とする下限があり、その下限は既存治療よりも少し良いプロファイルの位置となることだろう。この範囲は「市場主導型の新薬プロファイルの範囲」として図1に表現し、その下限としてBをおいた。定義から考えてもBは常にAよりも右側に位置する。

一方で、当該薬剤に用いられる技術の今日の科学的進歩の水準によって、どの程度のエフェクトサイズや安全性が期待できそうなのか、ということを範囲の形で表現したのが図1の「技術主導型の新薬プロファイルの範囲」である。この範囲には上限があるはずで(無ければpanaceaを作ることができることになってしまう)この上限がCである。すでに議論したように、ある化合物がどの程度のエフェクトサイズ、どの程度のプロファイルを示す事ができそうか、ということを予測することは困難を伴うが、当該技術一般については理論的にどの程度のプロファイルを示す可能性がありそうなのかということは研究者の口から説明されねば、そもそもプロジェクトは始められないだろう。このCを適切に予測し、定めることができる力こそが、製薬企業の創薬力そのものであると言っても過言ではない。

創薬プロジェクトが成り立つためには、このCがBの右側に位置していなければならない。すなわち、臨床的に意味のある改善を、当該技術の今日の科学的進歩の水準が、少なくとも理論的には達成できるということである。新薬のTPPのプロファイルは、このBとCとの間に入らなければならない。Bは製薬企業から見ると、最低限受入可能なプロファイル(minimally acceptable profile)であると言えるし、Cは理想的なプロファイル(aspirational profile, desired profile)であるとも言える。TPPは、このいわば創薬の機会の窓(window of opportunity)に含まれていなければならないのである。

しかし、非臨床評価の段階の化合物においてはその時点で得られている化合物そのものの情報が少ないために、エフェクトサイズを含めた製品プロファイルを予測することは難しいことは既に述べた。従って、この段階においてTPPを設定する際には、このwindow of opportunityの構造を示した上で、aspirationalなプロファイルに設定しておくというのは、一つ、妥当な考え方であると言えるだろう。但し、そのプロファイルには、これがaspirationalであると明示しておくことが必要である。

そして開発段階が進み、化合物についての情報が集まってゆくにつれて、Cは徐々に左側に移動してゆき、すなわち、化合物の臨床上のプロファイルが次第に明らかになってくるにつれ、aspirationalなプロファイルは現実的になってくる。一方、並行して開発競争を行っている競合化合物のプロファイルも明らかになってきて、それが優れた薬剤であることが判明すれば、市場の期待値はさらに上がることになり、Bは徐々に右側に移動してゆくことになる。つまり、開発が進むにしたがって、window of opportunityは狭くなってゆくことが予想される。そして、BとCとの順番が入れ替わり、window of opportunityが閉じたところで医薬品の開発は中止されることになる。

蓋し、新薬のTPPには様々に役割がある中、最も重要なものの一つには製薬企業内において多くの部署の間での、そして時には企業外の投資家との、コミットメントを示すということがある。すなわち、この化合物はこのようなプロファイルの新薬となることを目指しており、それが達成できた暁にはこれだけの臨床的価値を患者にもたらすことになる(そしてそれによってこれだけの経済的な価値をもたらす)ということを、マネジメントに向けて、さらには投資家に向けてコミットするということがTPPの重要な意義の一つなのである。もちろん、医薬品開発はハイリスク、非臨床評価段階のプロジェクトであれば殆どが失敗することもここには含まれている。

Window of opportunityの理解のための市場調査

従って、研究開発の意思決定の際には、前述のプロファイルの「良さ」の意義以外にもB. minimally acceptable profile及びC. aspirational profileがその「良さ」の軸の上のどこにプロットされるのかということを正しく理解する必要がある。この二つの基準を見誤ると、本来は中止しなければならないプロジェクトを延命させてしまい、quick-killができなくなり、研究開発の生産性の低下を招いてしまう。このwindow of opportunityの正しい理解のために効果的な物の一つが市場調査である。非臨床評価段階において実施される市場調査は、以下のような論点を抑えながら計画・実施する。

- 疾患のアンメットメディカルニーズと、そこに自分たちのイノベーション・技術コンセプトがどのようにフィットしうるのかということを定性的に理解するために、KOL・領域の専門家(thought leadership)に対する調査を行う

- その疾患と技術とのフィットが、医療費が有限である中でどのくらいの優先順位が与えられるのか、そしてその技術が既存技術・既存治療と比べてどの程度の進歩をもたらしており、その進歩はどのような経済的価値に相当するのかということを理解するために、いわゆるペイヤー調査を行う

- テーマの設定の段階と同様、この段階でも複数者によるフォーカスグループインタビュー等も有効である。KOLとペイヤーとを混在させるような調査(ダイアド調査など)も効果的

- 化合物そのものが変更可能、少なくともバックアップに切り替えることができる段階であるために、新薬プロファイルが望ましい方向に向かうために化合物に加えるべき変更を理解することを目指す。調査の目的は「化合物を先に進めるための根拠を集める」のではなく「虚心坦懐に疾患と技術コンセプトとに向き合い、化合物にどう変更を加えてもそこにフィットがなければこの段階で止める」という姿勢で望むことが求められる

- 調査はグローバル、少なくとも最大市場である米国における調査は実施すべきである。最大市場に最大のアンメットニーズがあり、医薬品は機能的製品なのであって技術に国境はない

非臨床評価段階における経済的な事業性評価

最後に、非臨床評価段階でのプロジェクトの定量的・経済的な事業性評価について議論しておきたい。非臨床評価段階では化合物のプロファイルには未知数な部分が多く、不確実性が高いために、緻密な経済性の評価を行うことにはそれほど大きな意味はない、というのが現在のトレンドでもある。国際医薬品情報で実施した過去のインタビューの中でも、当時のサノフィのVP Head R&D Alliance Managementであったフランク・グラムス博士は、早期開発品についてはNPV計算などは行っていないと明言している。それでも、この段階でも一定の定量的な評価を行う必要がある局面が少なくとも2つほど考えられる。

一つはプロジェクト間の比較と優先順位付けの局面である。製薬企業が研究開発に投入することのできる資源は限られている。冒頭でも触れたように、非臨床評価段階の化合物は製薬企業に複数存在し得るのであるが、どれを先に進めるのかということを決める際には定量的な尺度が必要になる。特に、この非臨床評価段階の次は大きな研究開発投資が必要になる臨床評価段階に入るため、慎重な評価が必要である。この場面では以前も触れた”選択型”の判断が必要になるために”相対的な価値の評価”がなされれば良いため、ピーク時売上予測やよりラフな市場規模予測のような事業性評価方法を用いることが、得られている情報の少なさとのバランスを取るうえでもふさわしいと考えられる。しかし、実際のプロジェクトの選抜は、これらの定量的な予測を加味しつつも、総合的に判断されることになるだろう。

もう一つは、ライセンス契約の局面である。ライセンス契約においては具体的な契約一時金やマイルストン支払いなどの金額が明示されるために、そういった金額に対して根拠を与えることが必要になる。そうすると、どうしてもrNPVなどの数値を計算したくなってしまうし、交渉材料として様々な要素を用意し、考慮したくなってしまう。しかしながら、前述のグラムス博士によれば、大手多国籍企業であっても、こういった場合もボトムアップの売上予測を行うことはあまりなく、いわゆるコンパラブルを見て契約条件を決定するようである。博士はさらに、結局この段階の化合物の契約金などは小さすぎて、多少の経済条件の違いは誤差の範囲であるとも言っている。

このように、非臨床評価段階においては、定量的・経済的評価は必要最低限に止めるのが賢明であるようで、それよりも自社技術が既存治療に対してどれほどのインパクトを与えることができるのか、という臨床上の価値評価に重きを置くのが良いと思われる。いずれにせよ、この段階の化合物のrNPVは企業の時価総額に影響を与えるほど大きくはない。